Zelle开户使用教程,24小时转账秒到,美国银行开户必备神器

Zelle作为美国的一个第三方的转账工具,这两年越来越火了。

很多小伙伴开美国银行账户,最关心的一点就是,这家银行支不支持Zelle。

今天和大家分享一下,Zelle是什么,Zelle转账有什么优势,为什么可以做到无手续费秒到?为什么Zelle可以降低账户被风控的风险。

Zelle是什么?

Zelle最初是由摩根大通 美国银行,富国银行还有 Capital One,这些银行联合起来搞的,一个银行间的转账工具。可以说Zelle就是这些美国大银行的亲儿子,所以跑路的可能性无限接近于零。

既然是亲儿子,那么待遇肯定是不会差的。

所以像摩根大通 美国银行 花旗银行,这些美国顶级银行的网银,还有手机银行全部都是内置了Zelle。另外从Zelle的官网我们可以看到,几乎所有的美国主流银行都支持Zelle。

Zelle有什么用呢?

其实很简单,就一个用途,那就是转账。这个转账不是普通的转账,而是实时秒到的那种转账。

可能很多生活在中国大陆的小伙伴看到这里就笑了,实时到帐的转账有什么好奇怪的,我们平时转账都是实时秒到的呀。

但是美国的金融系统却不一样。熟悉美国金融的小伙伴都知道,美国银行系统间的转账目前还没有实时到帐这个说法。

主要原因,不是因为做不到,而是考虑到风险欺诈的问题。

支票转账VS Zelle

美国银行系统间的转账一般有三种,第一种是写支票,这也是美国人最常用的一种方式,小到交房租,大到买房买车,支票的使用率可以说是很高的了。

美国银行个人支票介绍

我们平时能接触到的支票一般有两种,一种是个人支票。

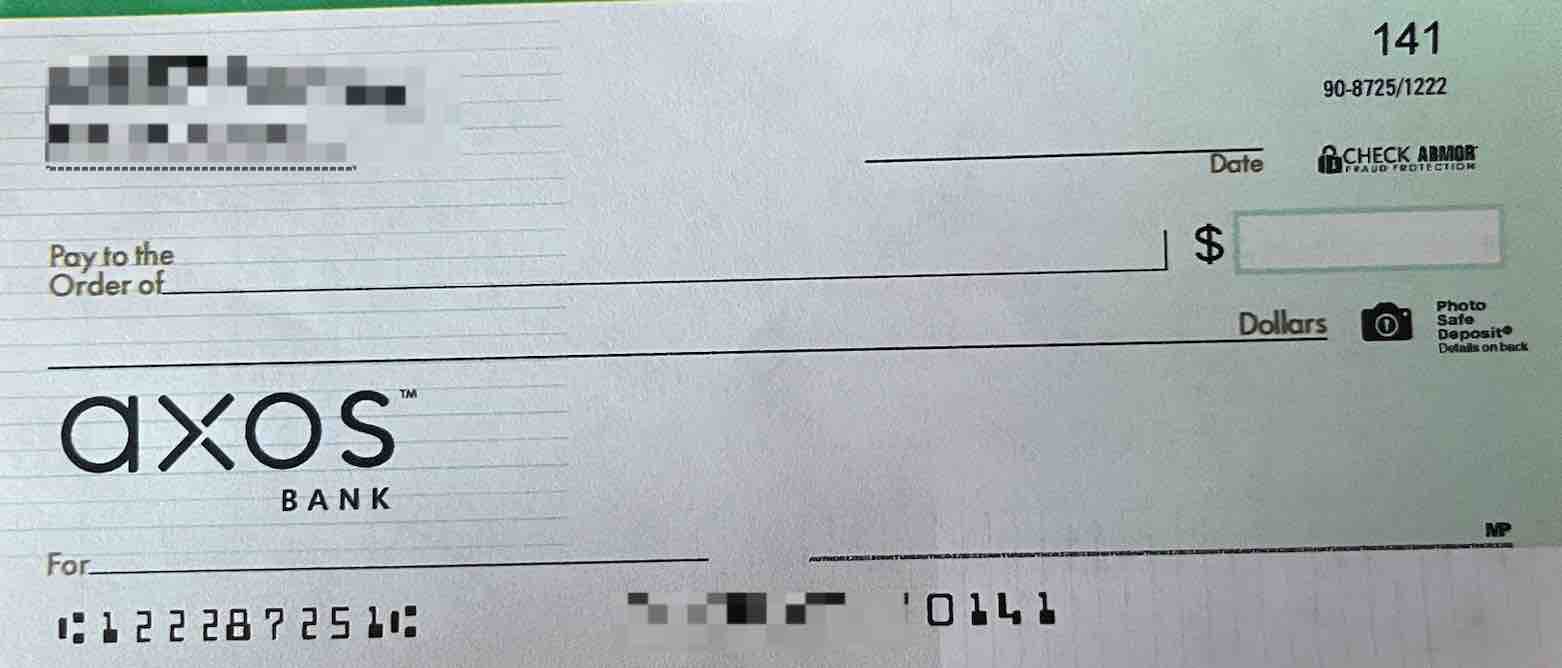

就是这种完全空白的,我们在美国银行开户成功之后,有的银行会免费提供一本支票,比如我之前介绍的axos美国银行,开户后就给了我这么大一个支票本,里面一共是有四本支票。

个人支票在左上角会有我们的名字和地址,下面会有银行的ABA号码,和我们的账户号码。

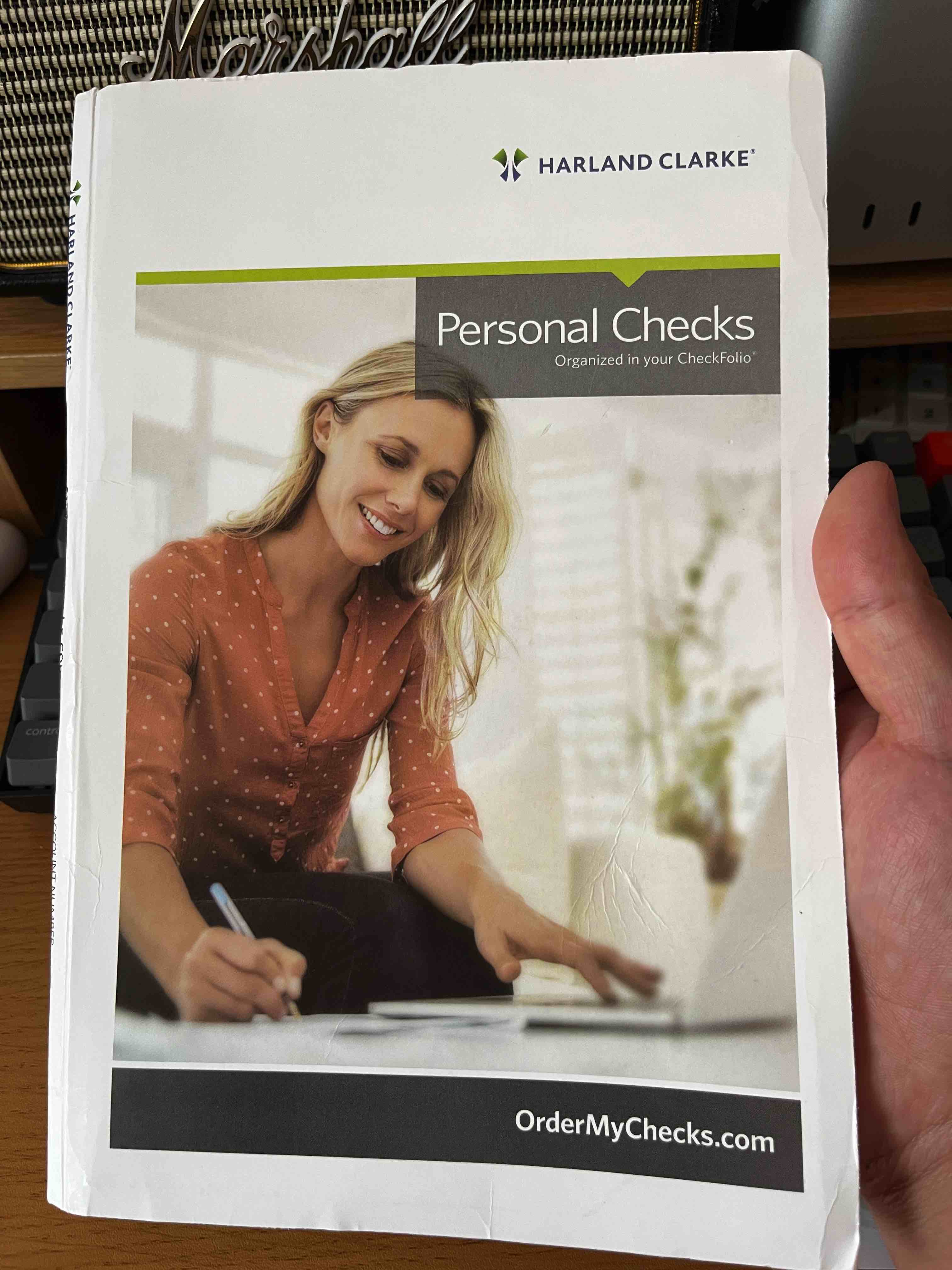

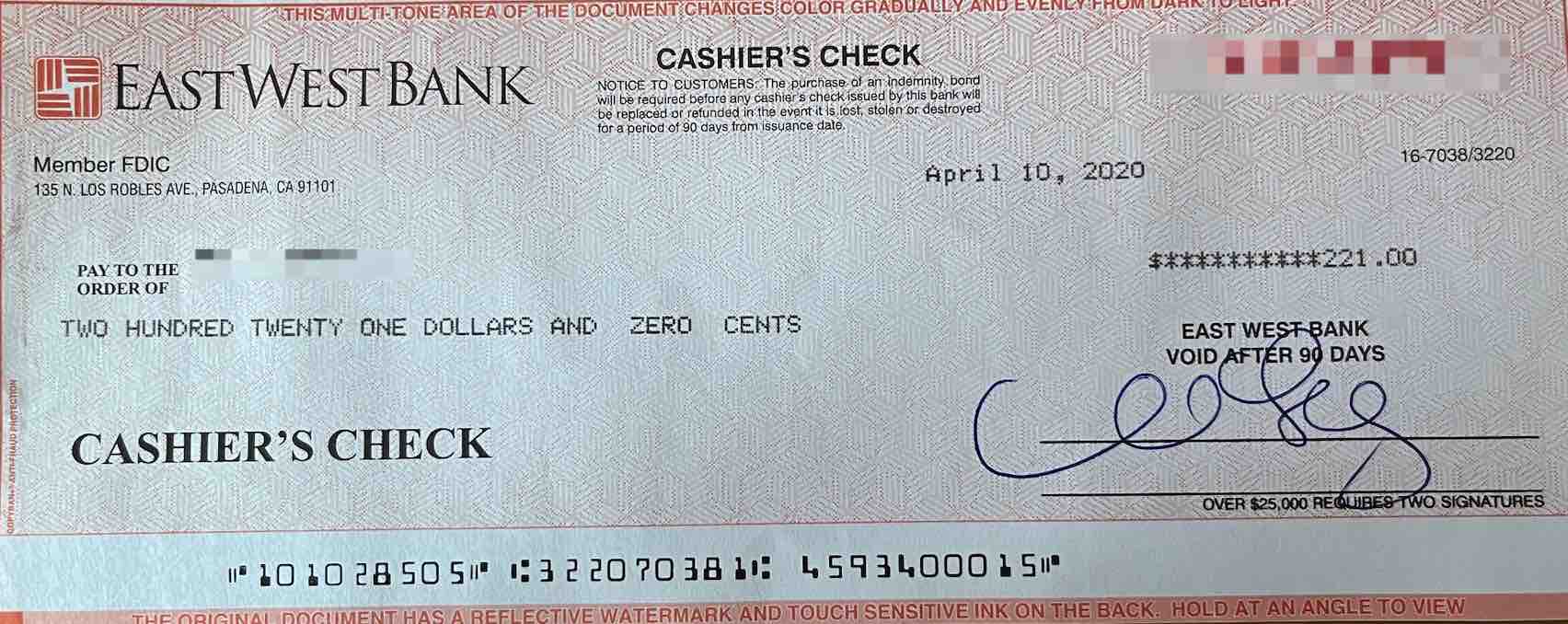

美国银行现金支票介绍

还有一种支票是现金支票,就是长这样的。

这种支票需要我们去银行柜台开。

个人支票的金额我们可以随便写,哪怕我们的账户没有1个亿,那我也可以开1个亿的支票出来。因为个人支票写完之后,支票上面填写的金额不会马上从我们的账户扣除,要收到支票的人去银行兑换的时候才会被扣除。但是别人收到这张支票,去银行兑换是兑不出来的,这也就是我们所说的空头支票。

在美国恶意开空头支票是诈骗,要坐牢的。如果不是故意的,可能不小心写错了,或者账户余额不足,这种情况也是要付给银行罚款的。

而现金支票就约等于现金了,我们去银行柜台开好现金支票,我们的账户余额马上就会发生变化,钱就已经扣掉了,几乎不会有欺诈的可能。

美国个人支票和现金支票有什么区别?

美国的银行对待这两种支票的态度也完全不同,银行个人支票可能会是空头支票,所以我们今天把支票存入银行后,这张支票的钱并不会马上就到我们的账户。

一般银行的做法是,支票金额的20%会在存入的第二个工作日到我们的账户,其余的80%会有一个处理期,一般是5个工作日之后才会到帐,这是因为银行要确定这张支票的开户人确实是有这么多的钱,确认不是空头支票之后,这张支票才能全额进入我们自己的账户内。

而现金支票的处理就很简单了,第二个工作日就能全额到帐,我们可以马上使用这笔钱。因为现金支票开的时候,钱就已经从对应的账户中扣除了,这张支票约等于现金。

通过支票来进行转账支付,几乎没有什么额外的成本,顶多是自己买支票本的费用,但是很多银行都会免费送支票本,所以这点费用可以忽略不计。

ACH转账VS Zelle

第二种转账方式就是ACH转账。

ACH是通过美国的自动清算系统进行支付,也被称为电子支票。

ACH的用途一般主要有两个。一个是接收工资,或者其他公司账户的转账。比如我们最长看到的一种说法是,DD存款,也就是Direct Deposit (直接存款)。就是公司发工资的常见方式。

另外一种是我们自己在不同银行的账户资金互转。比如我在BOA美国银行,美国花旗银行和AXOS美国银行,这三家都有账户,那么我就可以用ACH网络在这三家银行之间互转,而且完全免费。另外我们还可以用ACH给自己的券商账户入金,或者券商给银行入金,都是完全可以双向操作的。实测一般是第二个工作日可以到帐。

至于ACH转账给其他人的账户,原则上是可以做,但是目前我自己主力用的几家银行,都是只支持ACH到自己的账户。

ACH转账大部分都是免费的,无论我们接受还是发送。

电汇转账VS Zelle

第三种转账方式就是电汇。

电汇可能是我们中国人最喜欢的转账方式了,操作简单,实时秒到,不存在被撤回的现象。

但是美国人电汇的使用频率并不高。

- 小额转账一般使用第三方服务,比如Zelle。

- 消费一般是信用卡,买房买车更多的也是写支票,实在很少有机会会用到电汇。

- 因为电汇一旦汇出就不能撤回,发生诈骗的可能性比支票和ACH都大的多。

所以这也就不难理解,为什么很多小伙伴说自己,一操作电汇,自己就会被风控了。

讲了这么多美国转账的事情,其实主要目的是想说明,Zelle转账可以说是美国银行系统的一股清流。目前已经发展为美国的国民级应用。

Zelle的优势介绍

那么Zelle有什么优势,能让他成为国民级的应用呢?

Zelle优势一:24小时转账秒到

目前美国市场内,能够转账的第三方工具有很多,比如paypal,venmo,cash,都可以进行转账,但是他们的转账更多的是第三方,也就是转账后,钱是到了他们自己的平台,如果想要到银行账户,还需要操作一次提现。

可以说Zelle是真正做到了小而美,和银行系统无缝对接,体验丝般顺滑。

Zelle优势二:开通注册简单

申请Zelle的前提是,我们必须要有一个美国银行账户,只要我们有了美国的银行账户,就可以用自己的美国电话号码和邮箱,无脑申请Zelle了。

方法很简单,两分钟就可以搞定,大家可以点我查看Zelle开通教程,和Zelle转账教程。

如果我们正在使用的美国银行账户,不支持原生Zelle,我们也可以下载Zelle的APP,手动绑定网路银行的借记卡来尝试开通Zelle,开通Zelle的手机号码一定要是美国的实体号码,Goolge Voice这类虚拟号码是无法开通的。

Zelle优势三:可以开通多个账户

我们用不同的美国电话,或者邮箱,绑定不同的银行账户,就可以注册不同的Zelle了。

Zelle的缺点

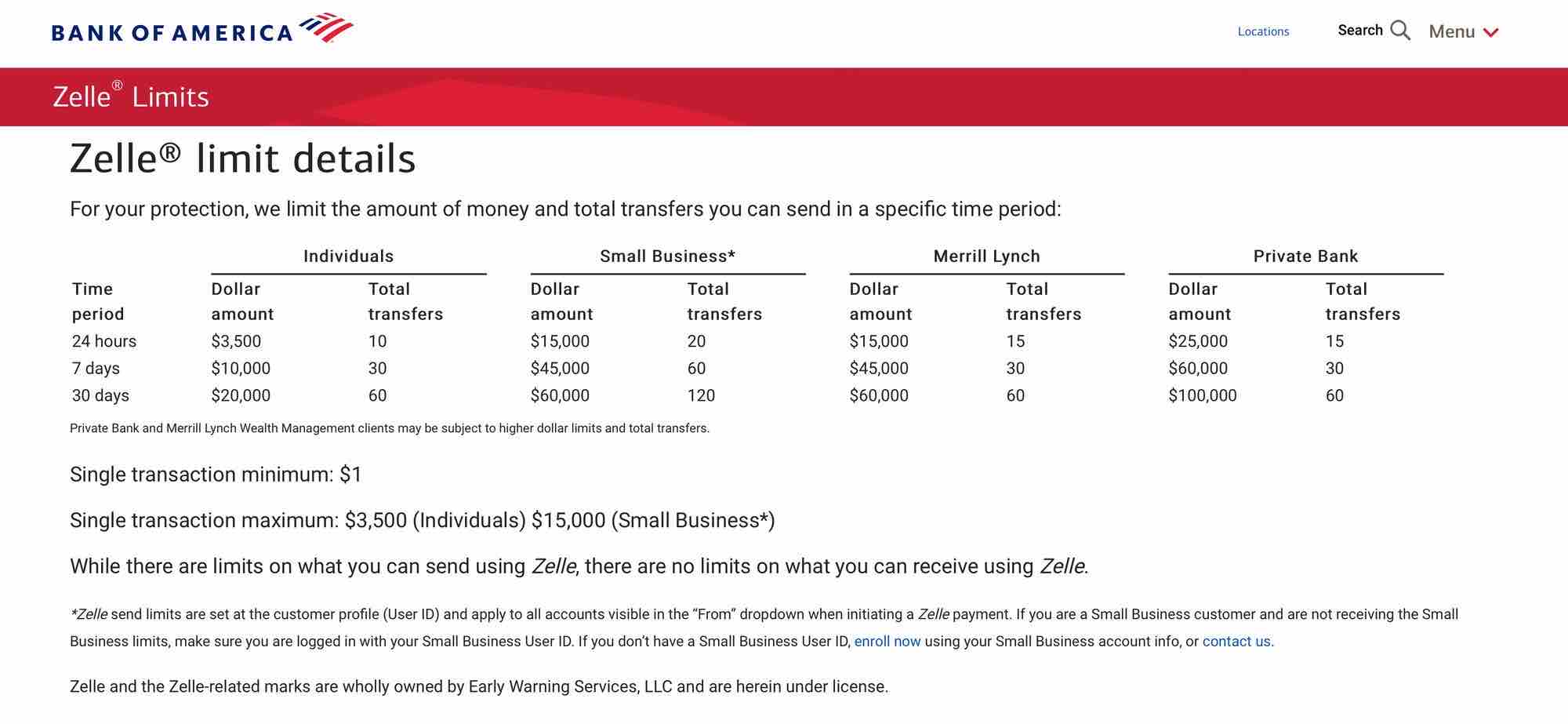

当然Zelle也不是没有缺点,Zelle最大的问题是有限额。

个人账户24小时内最多转10笔,总额不超过3500美元;7天内最多转30笔,总额不超过1万美元;30天内最多转60笔,总额不超过2万美元。单笔最少转1美元,最多转3500美元。

如果想要更大的额度,可以考虑开美国公司银行账户,Zelle的额度会高一点。

以上就是本期的内容,如果大家对Zelle的使用或者注册,有什么问题的话,欢迎在下面留言。如果大家想要开美国的个人银行账户,可以点我查看具体的教程。

🔥超人气教程

美国数字移民申请教程:https://itangtalk.com/steps-for-usa-digital-immigration-application/

美国银行信用卡申请教程:https://itangtalk.com/tag/american-credit-card/

美国实体手机卡评测:https://itangtalk.com/tag/us-sim-card/

美国私人地址申请教程:https://itangtalk.com/anytimemailbox/

美国ITIN申请教程:https://itangtalk.com/tag/how-to-use-itin/

Stripe申请教程:https://itangtalk.com/stripe/