美国数字银行倒闭潮来了!为什么会倒闭?会有资金损失吗?

为什么数字银行撑不下去了?他们为什么会倒闭?倒闭了之后我们的资金会怎么处理?会不会有资金的损失?

最近数字银行领域不太平。这一周前后脚先后收到了Ellis和Passbook的邮件。

Ellis要关闭自己的业务,所有的用户都会被清退。

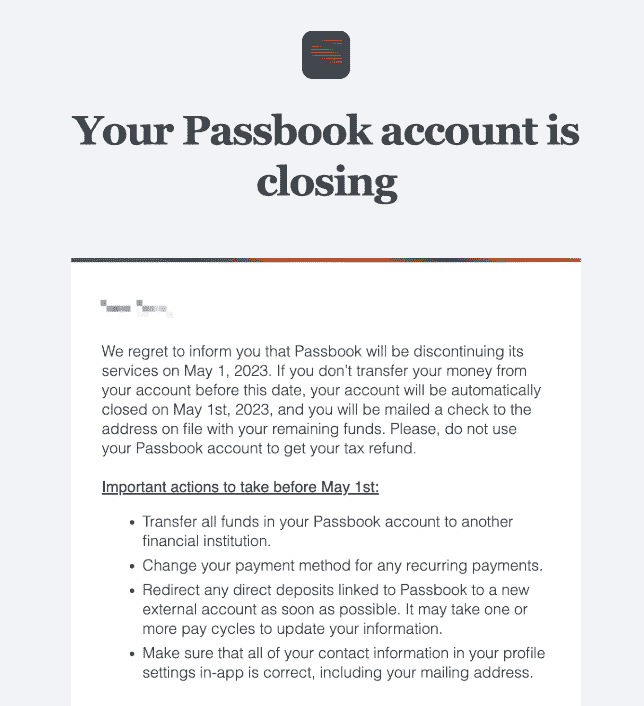

Passbook虽然没有官宣要关闭自己的业务,但是本周有大量的小伙伴陆陆续续收到,自己账户被关闭的邮件,当然我也收到了这样一封邮件。

Passbook是我最早开始使用的一家数字银行。也是我的第1个美国数字银行。记得开始申请到的时候,内心还是非常激动的,自己的一些海外的收入,比如说Youtube的收入还有一些广告的收入,基本上都是用Passbook来接收,资金到账后又通过他的背后的老板Remitly来把这些钱转汇到国内。

如今失去了这样一个平台,内心还是感到非常惋惜的。

其实早在去年的时候数字银行,已经在走下坡路了。之前推荐过的Sable。虽然没有说关闭业务清退用户,但是从去年开始已经不允许新用户去注册了,一些老用户也陆陆续续的收到关闭账户的通知。

数字银行倒闭的消息接下来应该会越来越多。今天就和大家聊一聊:

- 为什么数字银行撑不下去了?

- 他们为什么会倒闭?

- 倒闭了之后我们的资金会怎么处理?

- 会不会有资金的损失?

数字银行为什么会倒闭?

很多小伙伴不愿意开数字银行,最主要的原因是担心不安全,那么数字银行到底安不安全呢?我们首先要弄明白数字银行的业务模式是如何运转的。

首先我们来聊一聊数字银行的诞生。我们口中所说的数字银行,其实本质上不是银行,更多的算是金融科技公司。这类金融科技公司,他们一般没有自己的银行牌照,没有ABA号码和Swift代码。

那么他们怎么去做这个业务呢?

就是找一家有牌照的银行来合作。然后这家数字银行其实就扮演的是一个皮条客的角色。数字银行通过一些宣传或者包装。拿到一些客户,客户开了数字银行的账户之后数字银行就会在他在他背后的这家实体银行,去开一个虚拟的账户。然后客户就可以把自己的资金转入这个虚拟账户。

从数字银行的业务模式可以看出来,即使数字银行没有金融牌照,资金安全这一块其实是不用担心的,因为我们所有的钱都是托管在数字银行背后的传统银行,数字银行是没有办法,在没有我们授权的情况下动用这笔资金的。

数字银行的这种模式也就决定了,他们不可能赚大钱。

这也就是数字银行给你倒闭潮的一个根本原因,不赚钱的业务当然不会长久存活下去。

传统的银行赚钱的模式,其实就是用很低的利息来吸收公众存款,然后再用很高的利息,把这个钱贷出去。

但是我们看数字银行。首先他们一般是只有支票账户,基本没有贷款业务。也就是说他们只是会去拉存款,但没有权限去放贷。

Sable这家数字银行是有信用卡业务的。如果客户刷信用卡,那么银行就会有刷卡手续费的收入,或者分期手续费收入,但这个收入还要和他背后的实体银行来分账。利润就更少了。这个时候要想活下去,就需要靠大量的用户用规模来取胜。

但数字银行发展了4年左右的时间。并没有在美国的金融市场,擦出多大的火花。

大部分使用数字银行的都是一些资产比较低,或者信用比较低的客户。比较有钱的客户大多会选择,像BOA和花旗这样的大型美国银行,根本也不会把大笔的钱去存入数字银行。

这样就会导致这些数字银行几乎没有能够盈利的业务。

数字银行这个生态之所以能够出现,主要是还搭乘了互联网浪潮。创始人可能仅凭这几张精美的PPT,还有一个数字化的理念就能够融到几百万美元的投资。经过这三四年的发展。一方面融的钱差不多烧完了,另外一方面没有可靠稳定的利润来源。投资方也不会再次追加投入,没钱了怎么办呢?就只能去宣布倒闭。

数字银行倒闭,我们会有资金损失吗?

那么数字银行倒闭之后资金要怎么处理呢?我们会不会有资金损失呢?首先可以肯定的是我们不会有任何的资金损失,因为即使数字银行倒闭了,他背后托管资金的传统银行还在。而且这些银行都是由FDIC存款保险的。所以资金安全是不用担心的。

比如去年我的Sable被关闭了,里面只有0.64美元,但最后我的美国地址还是收到了,一张0.64美元的支票。可能这个0.64美元连运费,还有支票的成本都不够。但是我还是收到这张支票。

所以收到邮件自己账户被关闭的小伙伴,也不用担心,我们耐心的等待银行的支票就可以了。

另外Passbook虽然说也是陆续关闭了,但是他是会给我发一个期限,在这个期限内我们把钱转走就可以了。

美国银行支票要如何处理?

如果说没有转走,最后我们收到支票的话,支票要怎么去处理呢?

有三种方法,一种方法是我们可以把支票寄回中国,然后在中国的银行去做一个支票的托收,具体的操作大家可以去看我的这个视频教程。

第二种方法也是我最推荐的方法,我们可以再开另外一家美国的银行,然后把这张支票通过手机银行扫描,存入到这个新开的银行。或者最简单的是开一个嘉信理财的账户,把支票通过手机app扫描存到嘉信理财就可以了。我们也完全不会有任何资金的损失。

第三种,如果说我们租借了美国的私人地址,这个私人地址支持帮我们代存支票的话,那我们也可以直接让这个私人地址服务商,帮我们把支票存到自己的美国银行账户。

现在还有哪些数字银行可以使用?

那么现在还有哪些数字银行可以使用呢?

据我的了解,目前只有Enzo这家了,这家数字银行我也做过视频教程,感兴趣的小伙伴可以看这个视频来尝试去申请,要求相对会比较高一点,是需要完整的美国数字移民套餐,才可以申请成功的。具体的数字移民套餐如何申请?需要花费多少钱?大家可以看我的这个视频教程。

数字银行前途未卜

在接下来的时间,如果说数字银行还没有找到,可持续的盈利的模式的话,那么这个行业迟早会走向消亡的。我估计他可能的一个发展途径就是,首先是要提高数字银行的使用门槛,比如说像传统银行一样,客户必须在里面存入资金,然后才能够开户,或者说如果资金不够的话,收取5美元10美元的月度管理费。但是这样子的话,其实又失去了数字银行低门槛的一个特色。

所以总体来说的话,数字银行它不算是一个很好的可持续的商业模式,但是的话它是在一定程度上方便了,我们不在美国的小伙伴。所以我从内心上还是希望数字银行能够继续发展。能够为更多的小伙伴带来便利。

如果说屏幕前的大家有其他更好的,数字银行渠道或者推荐,欢迎大家在下面留言。